5月末に発表された日銀の決算について、「円高などで5年ぶりに減益」「異次元緩和が原因で国庫納付金が大幅に減った」「出口に備えて4500億円を引き当てた」などと報じられている。

日銀の仕事は、カネを刷る(金融緩和)か、刷らない(金融引き締め。カネの回収)かのどちらかだ。資産(国債など)の購入と同時にカネを刷るというのが、他の一般企業ではできない、発券銀行たるゆえんだ。

日銀が刷るカネには利息なしだが、購入資産には利息が付く。このため、カネを刷れば刷るほど、日銀は儲かる仕組みだ。1年の利益は、購入資産の利息分だけだが、それがずっと続くわけで、それらを合算すると、購入資産金額、つまりカネを刷った総額になる。

これを経済学では通貨発行益(シニョレッジ)と呼ぶ。正確に言えば、通貨発行の経費を引いた分だが、ごく少額なので無視してもいい。

日銀の通貨発行益の1年分は、日銀の年間の利益になるが、経費を差し引いて国庫納付金となり、政府の収入になる。それが財政支出を通じて、実物経済に投入される。1年分ではあまり大きくないが、通年合算ベースでは350兆円程度あり、長期的には物価上昇の原動力になる。

経済学の教科書では「ワルラスの法則」として知られており、貨幣部門の超過供給は、広義の政府部門の中の日銀の通貨発行益を生み、それが、非貨幣部門の超過需要となっている。

つまり、日銀が通貨を発行すれば、ほぼその残高に等しい通貨発行益が生じてそれが有効需要を創出するのでモノの価格が上がる。いずれにしても、通貨発行益つまりシニョレッジが日銀の経費(引当金を含む)と政府への納付金になるわけだ。

実際の日銀の2015年度決算では、当期剰余金が前年度比59・3%減の4110億円。国庫納付金は3905億円となり、前年度の7567億円から減少した。その理由は、4500億円の引当金だ。

「金融緩和の出口に備えて、金利上昇したときの保有国債の評価損が発生するため」と説明する報道もあるが、この記事を書いた記者はどこまで中央銀行の経理を理解できているのだろうか。

まず、保有国債の評価方法は償却原価法なので、評価損は考慮する必要はない。さらに、日銀保有国債の評価損が出る場合、必ず評価損は国債の額面金額を下回る。これは、何を意味しているかといえば、納付金を受け取る政府が、国民負担なしで、日銀の損失を補填(ほてん)できるということである。このため、わざわざ引当金として利益を中央銀行に置く必要はない。

ベン・バーナンキ米連邦準備制度理事会(FRB)前議長もかつて筆者に「引当金は不要で、政府と日銀の損失補填契約があれば十分」と言っていた。引当金を日銀に残すのは、シニョレッジを政府と日銀が分け合っただけで、日銀は政府の子会社であるという事実からみて、何の意味もない話だ。 (元内閣参事官・嘉悦大教授、高橋洋一)

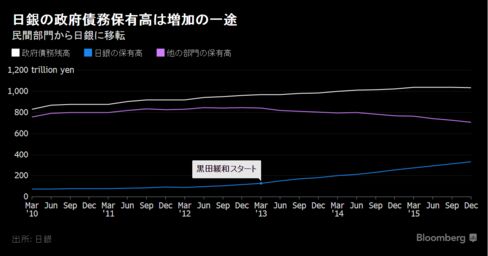

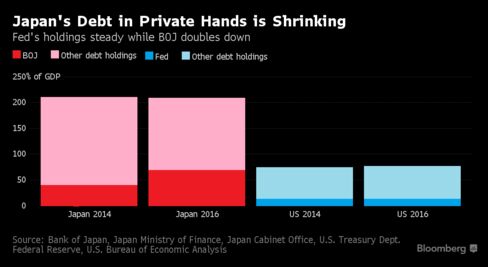

日本の政府債務残高、実は世界最速ペースで減少-実効ベース

- 保有主体は民間部門から、国債買い入れ進める日銀に移行

- 明示的な財政の貨幣化に踏み切れば自殺行為に等しい政策との指摘も

日本は国内総生産(GDP)比で世界最大の政府債務残高を抱える国として長年知られてきた。しかし、実情は変わりつつある。

実効ベースで見た場合、公的借り入れ負担は年間にGDPの15ポイントに相当するペースで急減しているとの推計もあるためで、そうだとすれば一段と管理可能な水準に向かっていることになる。

変貌の謎を解く鍵は日本銀行による先例のない日本国債買い入れだ。一部エコノミストはこれを政府債務の「マネタイゼーション(貨幣化)」と呼ぶ。政府のバランスシートに国債の負債は残るが、もはや民間部門が保有するわけではないため、実効ベースでは関係ないというのが、一部識者の見方だ。

富士通総研のシニアエコノミスト、マルティン・シュルツ氏は「日本は民間保有の公的債務がどこよりも急速に減っている国だ」と指摘した。

日本の政府債務残高はグロスベースで現在、GDPの2倍余りと推計されるが、日銀統計を使ったシュルツ氏の算定では、銀行や家計など民間部門から日銀に保有が移行しつつあることで大きな影響が生じている。同氏の推計によれば、政府債務残高のうち、民間保有分は2012年末の第2次安倍晋三内閣発足直前のGDP比177%から、向こう2-3年で同100%程度に低下する見通しだ。

日本が借り入れを減らしている訳ではない。安倍政権はさらなる財政刺激策を準備中で、その資金は国債発行で賄われる。安倍首相は1日には、17年4月に予定していた消費増税の再延期を発表した。

日銀保有の政府債務の少なくとも一部が償却されるということが明確になれば、家計のセンチメントを向上させる一因になるだろう。日本の消費者がグロスベースの政府債務全てを負担するわけではないと理解することにより、ムードは改善する可能性がある。

英金融サービス機構(FSA、英金融行動監視機構 =FCA=の前身)の元長官で、現在は新経済思考研究所の会長を務めるアデア・ターナー氏は、「日本の政府債務が通常の意味で返済されるとの信頼できるシナリオはないと確信する」とコメント。「公的債務の一部は日銀によって恒久的にマネタイズされるため、全ての返済は不要だと日本の国民に明確にするのが有益だろう」と語った。

現状では、政策当局者が完全な財政の貨幣化に一歩近づく用意があるとの兆候は見られない。JPモルガン証券の菅野雅明チーフエコノミストは、財政規律を重視する財務省で財務官を務めた黒田東彦日銀総裁がそのような構想を支持することは決してないだろうとみる。

菅野氏は、明示的なマネタイゼーションは外国人投資家による円相場押し下げを促し、インフレ高進につながる可能性があると分析。ただ、それが最終段階でどのような効果をもたらすかが大きな懸念材料だとして、自殺行為に等しい政策だとの考えを示した。

具体的には、日本政府と日銀の信認を意図的に損ねることで、当局者は借り入れコストの急上昇を招く危険を冒すことになり、特にインフレ目標が達成され、日銀が引き締め策に転じる場合にはそのようなリスクが高まると菅野氏は指摘した。

原題:Japan’s Debt Burden Is Quietly Falling the Most in the World (1)(抜粋)

コメント 0